Налоговая начала рассылать предприятиям ДНР «внерамочные» требования о предоставлении документов за 2022 год. Что делать предпринимателям?

Получив такое требование налогового органа Вам прежде всего необходимо проверить следующее:

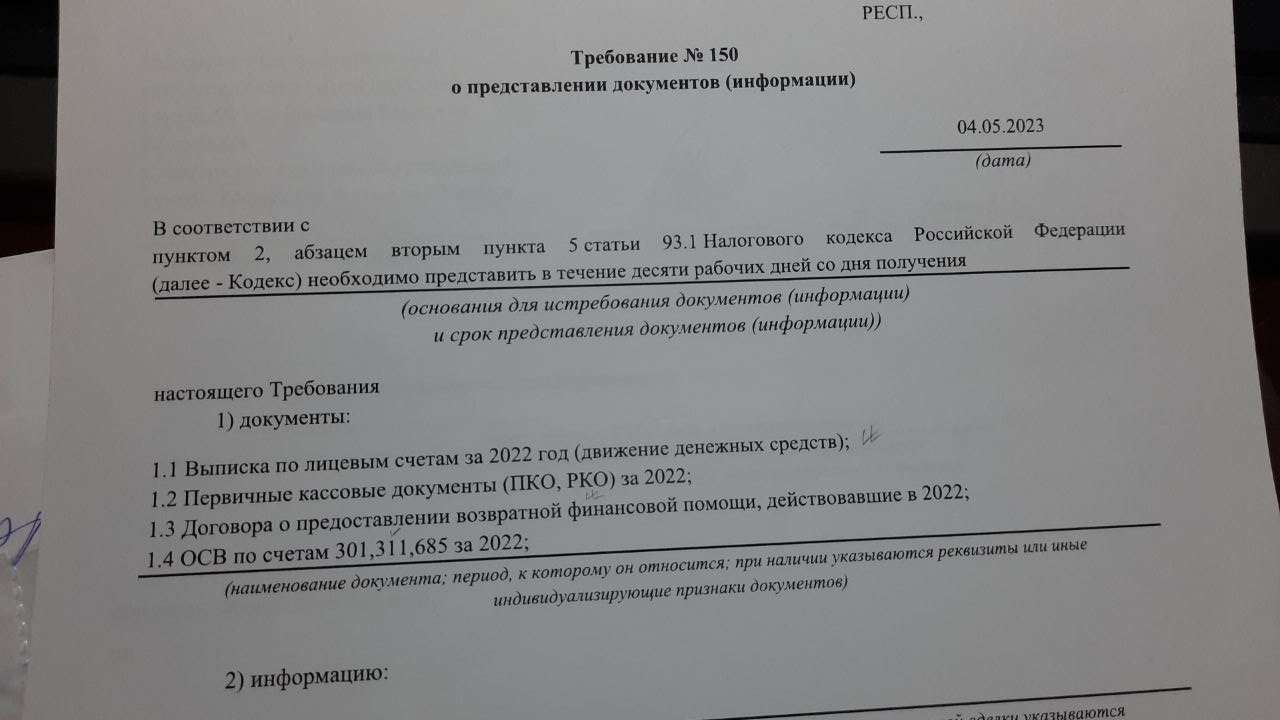

1. Требование оформлено на бланке КНД1165013 (форма бланка установлена приказом ФНС России от 07.11.2018 №ММВ-7-2/628@).

2. Требование направлено в адрес именно Вашего предприятия.

3. Требование отправлено именно из Вашей районной инспекции ФНС.

4. Содержание требования, в т.ч. основания для истребования документов, соответствуют законодательству.

Если Вы обнаружите ошибки в первых трёх пунктах, то можете вообще не отвечать.

Что касается оценки законности полученного Требования налогового органа, то рекомендую дочитать эту публикацию до конца, а еще лучше - обратится к квалифицированному юристу.

В действительности предпринимателям нужно знать нормы закона, поскольку полномочия налоговых органов по объему запрашиваемых документов четко определены в зависимости от формы налогового контроля:

- в ходе налоговых проверок налоговый инспектор вправе истребовать у налогоплательщика документы (информацию), касающиеся деятельности уже проверяемого контрагента (ч.1 ст.93.1 НК РФ) – это встречная налоговая проверка;

- вне рамок проведения налоговых проверок налоговый орган вправе истребовать документы (информацию) лишь в отношении конкретной сделки (ч.2 ст.93.1 НК РФ) – т.н. «внерамочная» налоговая проверка. Подчеркиваю: не все документы/отчетность за определенный период, а только лишь документы по конкретной сделке!

Срок предоставления запрашиваемых документов – 5 дней со дня получения требования в рамках встречной проверки и 10 дней по «внерамочному» требованию. Однако эти сроки могут быть продлены на основании соответствующего уведомления от налогоплательщика, если запрашивается значительный объем документов.

И если по встречным проверкам вопросов, как правило, не возникает, то в соответствии с практикой получения документов по «внерамочной» процедуре дела обстоят сложно, поскольку отказ от представления документов признается налоговым правонарушением (ст.126 НК РФ), а непредоставление (несвоевременное предоставление) истребуемой информации влечет ответственность по ст.129.1 НК РФ.

В связи с этим необходимо внимательно изучить само Требование на предмет нарушения налоговым органом порядка получения запрашиваемой информации либо действия налогового инспектора на грани разумных пределов своих полномочий. Могут быть следующие варианты:

1. ФНС запрашивает у налогоплательщика документы (информацию), которые касаются не конкретной сделки (что прямо указано в ч.2 ст.93.1 НК РФ), а деятельности налогоплательщика в целом. Такое Требование безусловно является незаконным, и в случае привлечения налогоплательщика к ответственности за отказ от предоставления документов по такому Требованию (ст.126 НК РФ) можно признать его незаконным через суд.

Отметим, что согласно письму ФНС России от 30.09.2014 №ЕД-4-2/19869 при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

2. Налоговый орган запрашивает у налогоплательщика документы (информацию) в рамках проверки его контрагента, но за период до начала отношений с этим контрагентом. Это как раз случай предъявления требования, которое находится на грани разумных пределов полномочий налоговых органов.

В действительности будет достаточным дать ответ, что в запрашиваемый период у предприятия не было отношений с конкретным контрагентом, и это будет означать надлежащее исполнение Требования налогового органа.

3. В требовании налогового инспектора:

- отсутствует указание на проведение конкретного мероприятия налогового контроля, в рамках которого у предприятия «внерамочно» запрашиваются документы;

- указано обоснование предоставления документов, которое не предусмотрено Налоговым кодексом РФ;

- объем запрашиваемых документов явно несоразмерен целям проводимой проверки.

Подобные требования также незаконны и могут быть отменены через суд.

Вывод: внимательно читайте требования налогового органа и проверяйте его на предмет соответствия ст.93.1 НК РФ. Если возникают сомнения – консультируйтесь с профильным юристом и обжалуйте незаконные требования в судебном порядке.

Помните, что основная цель налогового инспектора это не просто получение информации и документов, а в перспективе предъявление Вам претензий по налогам, не уплаченным кем-то из Ваших контрагентов…

*ТГ-канал "Уголовный процесс ДНР" и одноименный блог в сервисе микроблогов Teletype являются некоммерческими проектами. Если Вам понравилась настоящая публикация, она оказалась для Вас полезной и Вы желаете поддержать автора в развитии проекта, то это возможно сделать одним из следующих способов:

5536 9140 3903 0121 (Tinkoff) или по ссылке

2.) подписаться на авторский ТГ-канал "Уголовный процесс ДНР".